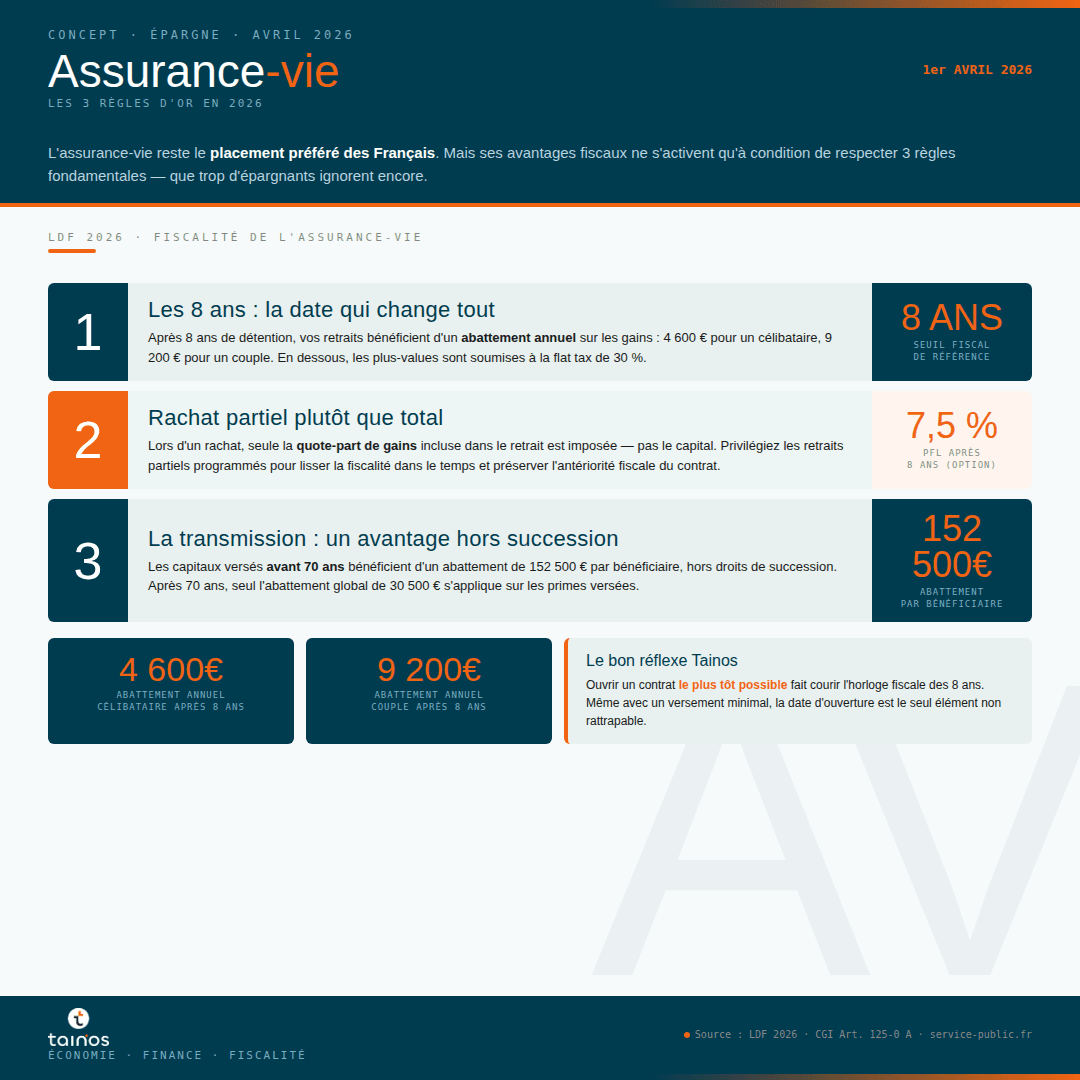

Assurance-vie :

les 3 règles d'or

à maîtriser en 2026

Avec près de 1 900 milliards d'euros d'encours, l'assurance-vie reste le placement préféré des Français. Sa souplesse, sa fiscalité avantageuse et ses atouts en transmission en font un outil incontournable — à condition d'en connaître les mécanismes précis.

— CGI Art. 125-0 A · Art. 990 I · Fiscalité assurance-vie 2026

L'assurance-vie recèle des règles précises que trop d'épargnants méconnaissent encore. Voici les 3 règles d'or à maîtriser absolument en 2026.

Règle n°1 — Les 8 ans : le seuil fiscal qui change tout

CGI Art. 125-0 A · Fiscalité des rachats

En assurance-vie, la fiscalité applicable à vos retraits dépend directement de l'ancienneté de votre contrat, et non de la date de vos versements.

| Critère | Avant 8 ans | Après 8 ans |

|---|---|---|

| Imposition des gainsSur la quote-part de gains | PFU 30 % (12,8 % IR + 17,2 % PS) | PFL 7,5 % + PS = 24,7 % total |

| Abattement annuelCélibataire | 0 € | 4 600 € |

| Abattement annuelCouple | 0 € | 9 200 € |

| Option barème IR | Possible | Possible |

- Quote-part de gains dans le retrait : (10 000 / 50 000) × 10 000 = 2 000 € imposables

- Avant 8 ans → 2 000 € × 30 % = 600 € d'impôt

- Après 8 ans (dans l'abattement de 4 600 €) → 0 € d'impôt

💡 La règle bonus : ouvrez un contrat aujourd'hui, même avec 100 €. La date d'ouverture est le seul élément impossible à rattraper. L'antériorité fiscale ne peut pas s'acheter plus tard.

Règle n°2 — Rachat partiel plutôt que rachat total

Proratisation des gains · Préservation de l'antériorité

L'une des erreurs les plus fréquentes consiste à effectuer un rachat total alors qu'un rachat partiel suffirait. La différence est considérable, pour deux raisons.

Lors de chaque retrait, la fiscalité ne s'applique que sur la quote-part de gains incluse dans le montant retiré, calculée proportionnellement :

Gains imposables = Montant du retrait × (Total des gains ÷ Valeur totale du contrat)

En étalant vos retraits sur plusieurs années après 8 ans, vous pouvez rester chaque fois sous le seuil d'abattement annuel (4 600 € / 9 200 €) et ne payer aucun impôt. Un rachat total génère d'un coup la totalité des gains imposables, dont seule une fraction bénéficiera de l'abattement.

- Quote-part de gains : (16 000 / 80 000) × 20 000 = 4 000 € imposables

- Abattement disponible : 4 600 € → 4 000 € entièrement couverts

- Impôt dû : 0 € · Capital récupéré net : 16 000 €

De plus, le rachat partiel préserve l'antériorité fiscale du contrat. Un rachat total clôture définitivement le contrat : vous perdez l'ancienneté accumulée et devrez repartir de zéro si vous ouvrez un nouveau contrat.

Règle n°3 — La transmission hors succession : 152 500 € par bénéficiaire

CGI Art. 990 I · Versements avant 70 ans

L'assurance-vie bénéficie d'un régime successoral dérogatoire exceptionnel. Les capitaux transmis aux bénéficiaires désignés n'entrent pas dans la succession et échappent aux droits de mutation à titre gratuit, dans les limites suivantes :

| Critère | Versements avant 70 ans | Versements après 70 ans |

|---|---|---|

| Abattement par bénéficiaire | 152 500 € | 30 500 € global (tous bénéficiaires) |

| Base imposable | Primes + gains | Primes uniquement (gains exonérés) |

| Prélèvement au-delà | 20 % jusqu'à 700 000 € puis 31,25 % | Droits de succession classiques |

| Hors succession | ✓ Oui | ✓ Partiellement |

⚠️ La clause bénéficiaire est cruciale. Une clause mal rédigée (« mes héritiers » sans précision) peut faire perdre une partie des avantages. Il est recommandé de nommer les bénéficiaires précisément et de la réviser à chaque changement de situation familiale.

Ce que Tainos peut faire pour vous

Analyse · Optimisation · Transmission

L'assurance-vie est un outil puissant, mais sa complexité demande une gestion rigoureuse : choix des supports, arbitrages, rédaction de la clause bénéficiaire, optimisation des retraits, coordination avec les autres enveloppes (PER, CTO, PEA).

Nos conseillers vous accompagnent pour analyser votre contrat existant, mettre en place une stratégie de rachats partiels optimisée, et intégrer l'assurance-vie dans une stratégie globale de transmission.

Chaque situation patrimoniale est unique. Nos conseillers Tainos analysent votre contrat et identifient les leviers d'optimisation adaptés à votre profil.

Prendre rendez-vous →Sources : CGI Art. 125-0 A et Art. 990 I · Direction Générale des Finances Publiques (DGFiP) · service-public.fr · Loi de Finances pour 2026.

Cet article est à caractère informatif et ne constitue pas un conseil en investissement ou fiscal personnalisé. Rapprochez-vous d'un conseiller pour une analyse de votre situation.