Barème IR 2026 :

les 5 tranches

d'imposition expliquées

La loi de finances pour 2026 revalorise les seuils de +0,9 %. Ce que vous payez vraiment, tranche par tranche — avec des exemples chiffrés.

— Loi de Finances 2026 · Barème IR · 5 tranches d'imposition

La loi de finances pour 2026 a revalorisé de +0,9 % les seuils du barème de l'impôt sur le revenu, pour tenir compte de l'inflation mesurée sur les revenus 2025. Une mesure technique, mais qui a des conséquences concrètes pour des millions de contribuables.

Nous vous expliquons comment fonctionne le barème progressif, quels sont les seuils officiels 2026, et pourquoi votre taux marginal d'imposition (TMI) ne correspond presque jamais à ce que vous payez réellement.

Qu'est-ce que le barème progressif ?

Principe fondamental

L'impôt sur le revenu en France repose sur un principe de progressivité : plus vos revenus sont élevés, plus le taux d'imposition augmente. Mais ce taux élevé ne s'applique que sur la fraction de revenu qui dépasse chaque seuil, et non sur l'ensemble de vos revenus.

Un contribuable qui entre dans la tranche à 30 % n'est pas imposé à 30 % sur tout son revenu imposable. Il est imposé à 0 %, puis 11 %, puis 30 % selon les parts successives de son revenu — comme une série de paliers progressifs.

« Votre taux marginal d'imposition n'est jamais ce que vous payez réellement sur l'ensemble de vos revenus. »

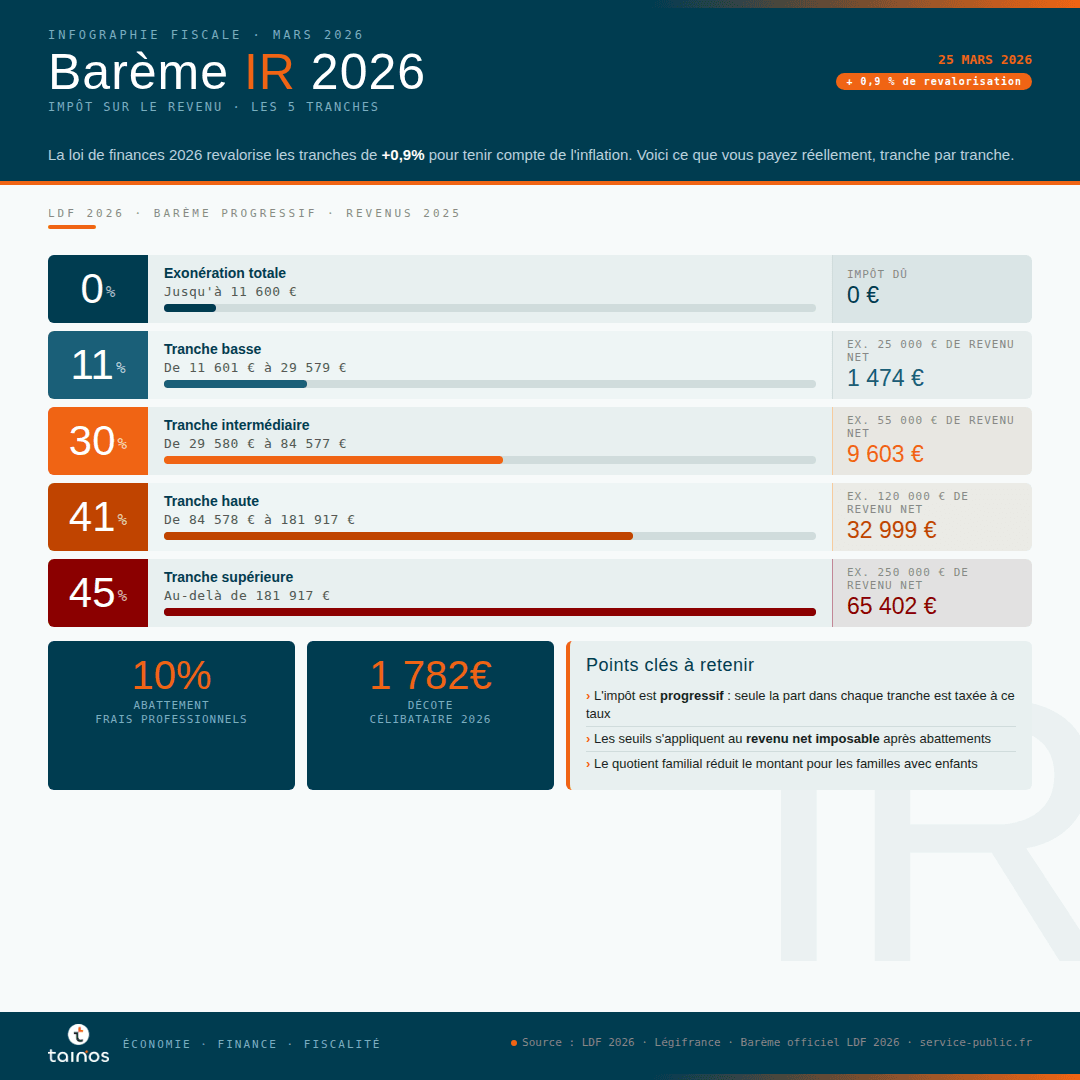

Les 5 tranches du barème IR 2026

Revenus 2025 · Après revalorisation +0,9 %

| Fraction du revenu net imposable (par part) | Taux |

|---|---|

| Jusqu'à 11 600 € | 0 % |

| De 11 601 € à 29 579 € | 11 % |

| De 29 580 € à 84 577 € | 30 % |

| De 84 578 € à 181 917 € | 41 % |

| Au-delà de 181 917 € | 45 % |

Ces seuils s'appliquent par part de quotient familial. Le calcul se fait en divisant votre revenu net imposable par votre nombre de parts, en appliquant le barème tranche par tranche, puis en multipliant le résultat.

Taux marginal vs taux moyen

La distinction essentielle

Votre taux marginal d'imposition (TMI) est le taux de la dernière tranche dans laquelle vous entrez. Votre taux moyen réel est le rapport entre votre impôt total et votre revenu imposable — il est toujours nettement inférieur à votre TMI.

- 0 % sur les premiers 11 600 € = 0 €

- 11 % sur (25 000 − 11 600) = 13 400 € = 1 474 €

- 0 % sur les premiers 11 600 € = 0 €

- 11 % sur (29 579 − 11 600) = 17 979 € = 1 978 €

- 30 % sur (55 000 − 29 579) = 25 421 € = 7 626 €

- 0 % sur les premiers 11 600 € = 0 €

- 11 % sur (29 579 − 11 600) = 17 979 € = 1 978 €

- 30 % sur (84 577 − 29 579) = 54 998 € = 16 499 €

- 41 % sur (120 000 − 84 577) = 35 423 € = 14 523 €

La revalorisation +0,9 % : ce que ça change

Bracket creep · Dérive fiscale neutralisée

Chaque année, les seuils sont ajustés à l'inflation pour éviter que les contribuables ne glissent mécaniquement vers une tranche supérieure sans hausse réelle de pouvoir d'achat.

- 11 % 11 497 € → 11 600 € +103 €

- 30 % 29 315 € → 29 579 € +264 €

- 41 % 83 823 € → 84 577 € +754 €

- 45 % 180 294 € → 181 917 € +1 623 €

Pour un célibataire déclarant 55 000 €, cela représente une économie d'environ 60 à 80 € par rapport à 2025.

Les correctifs qui ajustent votre impôt brut

Décote · Abattement · Quotient familial

Seuil célibataire · 3 277 € pour un couple · Réduit voire annule l'impôt des foyers faiblement imposés.

Min 509 € · Max 14 556 € · Appliqué automatiquement avant le calcul du barème sur les salaires.

1 part (célibataire) · 2 parts (couple) · +0,5 part par enfant à charge. Divise le revenu imposable et réduit mécaniquement l'imposition des familles.

Votre TMI, point de départ de toute stratégie fiscale

4 leviers d'optimisation à connaître

- Plan d'Épargne Retraite

Versements déductibles du revenu imposable. À TMI 41 %, chaque euro versé génère 41 centimes d'économie d'impôt immédiate.

- Déficit foncier

Travaux en location nue imputables sur le revenu global dans la limite de 10 700 €/an (21 400 € en rénovation énergétique).

- Dons aux associations

Réduction d'impôt de 66 % ou 75 % du montant versé selon la nature de l'organisme, dans la limite de 20 % du revenu imposable.

- Flat tax vs barème progressif

Si votre TMI est inférieur à 30 %, opter pour le barème peut être plus avantageux que le PFU de 31,4 % sur dividendes et plus-values.

Chaque situation fiscale est unique. Nos conseillers analysent votre TMI et identifient les leviers d'optimisation adaptés à votre profil patrimonial.

Prendre rendez-vous →Sources : LDF 2026 (LOI n° 2026-103 du 19 février 2026) · service-public.fr · DGFiP · Légifrance.

Cet article est à caractère informatif et ne constitue pas un conseil en investissement ou fiscal personnalisé. Rapprochez-vous d'un conseiller pour une analyse de votre situation.