Prélèvements sociaux 2026 :

ce qui change vraiment

pour votre patrimoine

La loi de financement de la sécurité sociale 2026 a relevé le taux de CSG sur les revenus du capital de 9,2 % à 10,6 %. Résultat : les prélèvements sociaux totaux atteignent désormais 18,6 % sur vos dividendes, plus-values mobilières et revenus LMNP. Ce que cela change concrètement — et comment l'anticiper.

— Loi de finances 2026 · Hausse des prélèvements sociaux sur les revenus du capital

Qu'est-ce qui a changé exactement ?

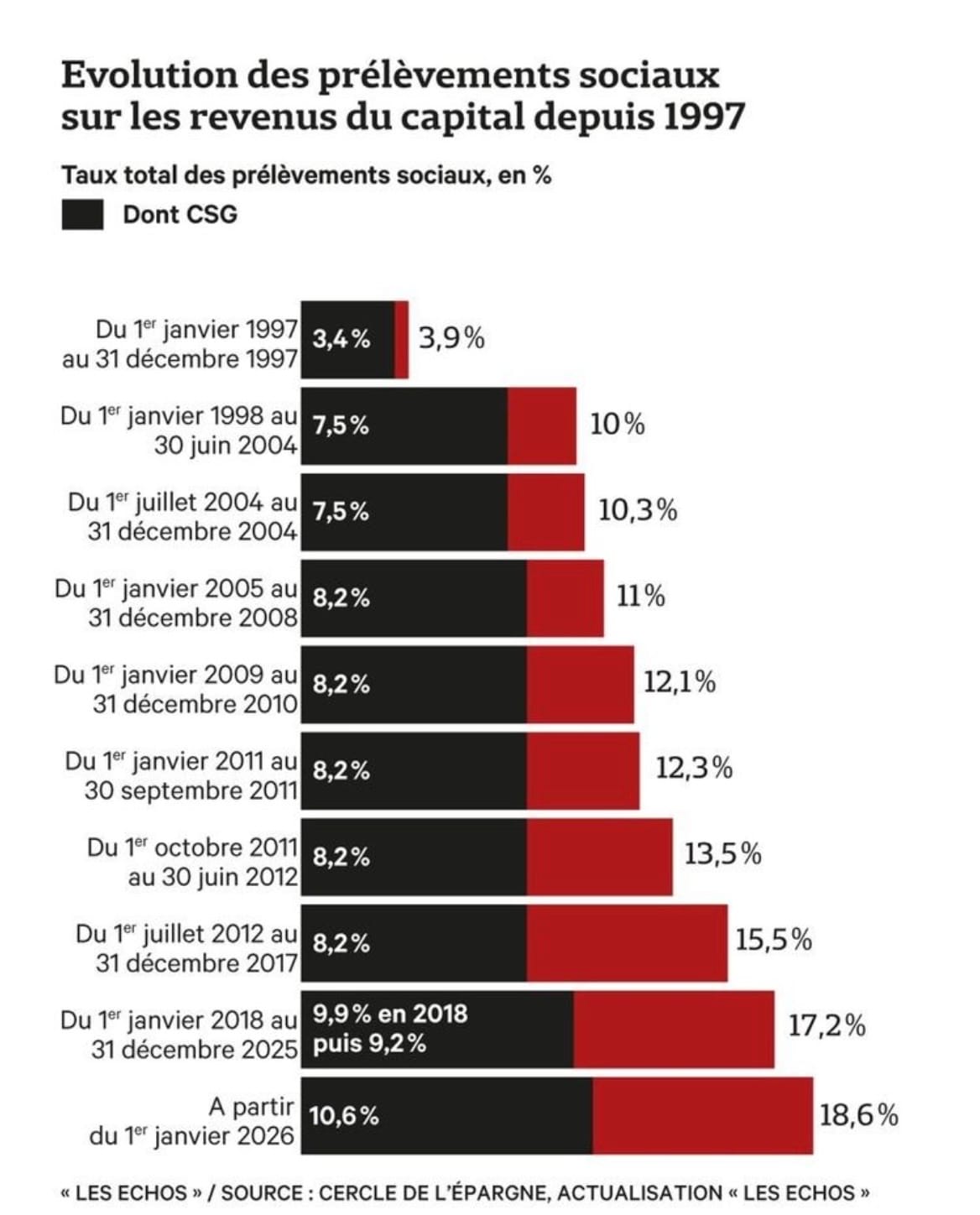

La loi de financement de la sécurité sociale pour 2026 (LFSS 2026), adoptée dans un contexte budgétaire tendu, a relevé le taux de la Contribution Sociale Généralisée (CSG) sur les revenus du patrimoine de 9,2 % à 10,6 %, soit une hausse de 1,4 point. Cette augmentation s'applique à compter des revenus perçus en 2025, déclarés au printemps 2026.

Concrètement, les prélèvements sociaux totaux — qui regroupent la CSG, la CRDS et d'autres contributions mineures — passent de 17,2 % à 18,6 % sur les revenus concernés. Ce niveau est inédit depuis la création de la CSG en 1991.

La hausse s'applique aux revenus perçus en 2025 pour certains types de placements (plus-values mobilières, revenus LMNP, rachats sur PER et PEA). Si vous avez perçu ces revenus en 2025, vous les déclarerez en 2026 au nouveau taux de 18,6 %.

Quels revenus sont concernés ?

La hausse ne touche pas uniformément tous les revenus du patrimoine. Voici la distinction essentielle à retenir :

Revenus concernés par la hausse

- Dividendes — qu'ils soient perçus via un compte-titres ordinaire (CTO) ou une holding

- Plus-values mobilières — lors de la cession d'actions, d'ETF, de parts de fonds

- Revenus LMNP — les bénéfices issus de la location meublée non professionnelle

- Rachats sur PER — la part correspondant aux plus-values lors d'une sortie en capital

- Rachats sur PEA — les gains lors d'un retrait après 5 ans

Revenus non concernés — la bonne nouvelle

- Revenus fonciers (location nue) — maintenus à 17,2 % de prélèvements sociaux

- Plus-values immobilières — non touchées par cette hausse

- Rachats sur assurance-vie classique — exclus du champ de la mesure

- Intérêts de livrets réglementés (Livret A, LDDS, LEP) — totalement exonérés, inchangés

Dans un contexte de crise du logement et d'effondrement de l'offre locative, le gouvernement a fait le choix politique de ne pas pénaliser davantage les bailleurs en location nue. C'est également la logique qui sous-tend le dispositif Jeanbrun, dont l'objectif est de relancer l'investissement locatif.

L'impact chiffré sur vos placements

Pour mesurer l'impact concret, prenons l'exemple d'un investisseur qui réalise 10 000 € de plus-values mobilières en 2025, soumises au Prélèvement Forfaitaire Unique (PFU) :

- IR au taux de 12,8 % = 1 280 €

- Prélèvements sociaux avant la hausse (17,2 %) = 1 720 €

- Prélèvements sociaux après la hausse (18,6 %) = 1 860 €

- Surcoût : 140 € pour 10 000 € de gains

Le taux global passe donc de 30 % à 31,4 % sur les plus-values mobilières. Ce n'est pas catastrophique pris isolément, mais sur un portefeuille important ou des revenus LMNP élevés, l'impact peut devenir significatif.

"Sur un portefeuille de 500 000 € générant 5 % de rendement annuel en plus-values, la hausse représente 700 € de prélèvements supplémentaires par an. Ce n'est pas négligeable sur 10 ou 20 ans d'investissement."

LMNP : un impact particulièrement notable

Les propriétaires en statut LMNP (Location Meublée Non Professionnelle) sont particulièrement touchés. Leurs bénéfices — après amortissements et charges — étaient déjà soumis aux prélèvements sociaux au régime des BIC (Bénéfices Industriels et Commerciaux). La hausse de 1,4 point s'applique directement sur leur résultat net imposable.

Pour un investisseur LMNP dégageant 15 000 € de bénéfices nets par an, la hausse représente 210 € de prélèvements supplémentaires annuels. Sur la durée de détention d'un bien (15 à 20 ans), cela peut dépasser 3 000 € à 4 000 € de coût supplémentaire total.

Rappel important : depuis la loi de finances 2026, les amortissements LMNP seront réintégrés dans le calcul de la plus-value lors de la revente. Cette mesure, combinée à la hausse des prélèvements sociaux, renforce l'importance d'une stratégie patrimoniale globale autour du LMNP — et non d'une simple optimisation fiscale de court terme.

Assurance-vie : une exonération à préserver

Bonne nouvelle pour les détenteurs d'assurance-vie : les rachats sur contrats classiques sont exclus du champ de la hausse. Les prélèvements sociaux restent à 17,2 % sur les gains lors des rachats.

Cette exception confirme le statut privilégié de l'assurance-vie dans le paysage fiscal français. Elle renforce encore davantage l'intérêt de loger ses investissements — y compris les ETF et les produits structurés — dans une enveloppe assurance-vie plutôt que dans un compte-titres ordinaire.

L'écart de fiscalité entre un CTO et une assurance-vie se creuse : sur un CTO, les gains sont désormais soumis à 31,4 % (PFU + nouveaux PS) ; en assurance-vie après 8 ans, le taux effectif peut descendre à 24,7 % grâce à l'abattement annuel de 4 600 € (9 200 € pour un couple).

Les bonnes stratégies à adopter maintenant

Cette hausse des prélèvements sociaux n'est pas une catastrophe, mais elle rappelle l'importance d'une gestion active et réfléchie de l'enveloppe fiscale de chaque investissement. Voici les axes prioritaires à travailler avec votre conseiller Tainos :

- Privilégier l'assurance-vie et le PER pour loger vos ETF, produits structurés et fonds diversifiés — ces enveloppes restent à 17,2 % de prélèvements sociaux et bénéficient d'avantages fiscaux spécifiques

- Arbitrer vos plus-values mobilières avec soin — si vous avez des moins-values latentes, les réaliser en 2026 permet de compenser des plus-values et de réduire l'assiette taxable

- Réévaluer la rentabilité nette de votre LMNP — l'impact combiné de la hausse des PS et de la réintégration des amortissements en cas de revente mérite une simulation actualisée

- Vérifier votre statut vis-à-vis de la CDHR — la Contribution Différentielle sur les Hauts Revenus (CDHR) s'applique aux foyers dont le taux effectif d'imposition est inférieur à 20 %, avec un RFR supérieur à 250 000 € (célibataire) ou 500 000 € (couple)

Ce que Tainos fait pour vous

Chez Tainos, nous avons déjà intégré ces nouvelles règles dans nos recommandations. Pour chaque client, nous actualisons les projections de rentabilité nette en tenant compte du nouveau taux de prélèvements sociaux, et nous identifions les opportunités d'optimisation disponibles.

Si vous êtes concerné par l'une des situations décrites dans cet article — LMNP, dividendes, plus-values mobilières, PER — un point patrimonial s'impose. En 30 minutes, nous faisons le bilan de l'impact sur votre situation et nous vous proposons des ajustements concrets.