Pacte Dutreil 2026 :

ce qui change vraiment

pour votre patrimoine

La loi de financement de la sécurité sociale 2026 a relevé le taux de CSG sur les revenus du capital de 9,2 % à 10,6 %. Résultat : les prélèvements sociaux totaux atteignent désormais 18,6 % sur vos dividendes, plus-values mobilières et revenus LMNP. Ce que cela change concrètement — et comment l'anticiper.

— Loi de finances 2026 · Pacte Dutreil · Transmission d'entreprise

Le pacte Dutreil : rappel du dispositif

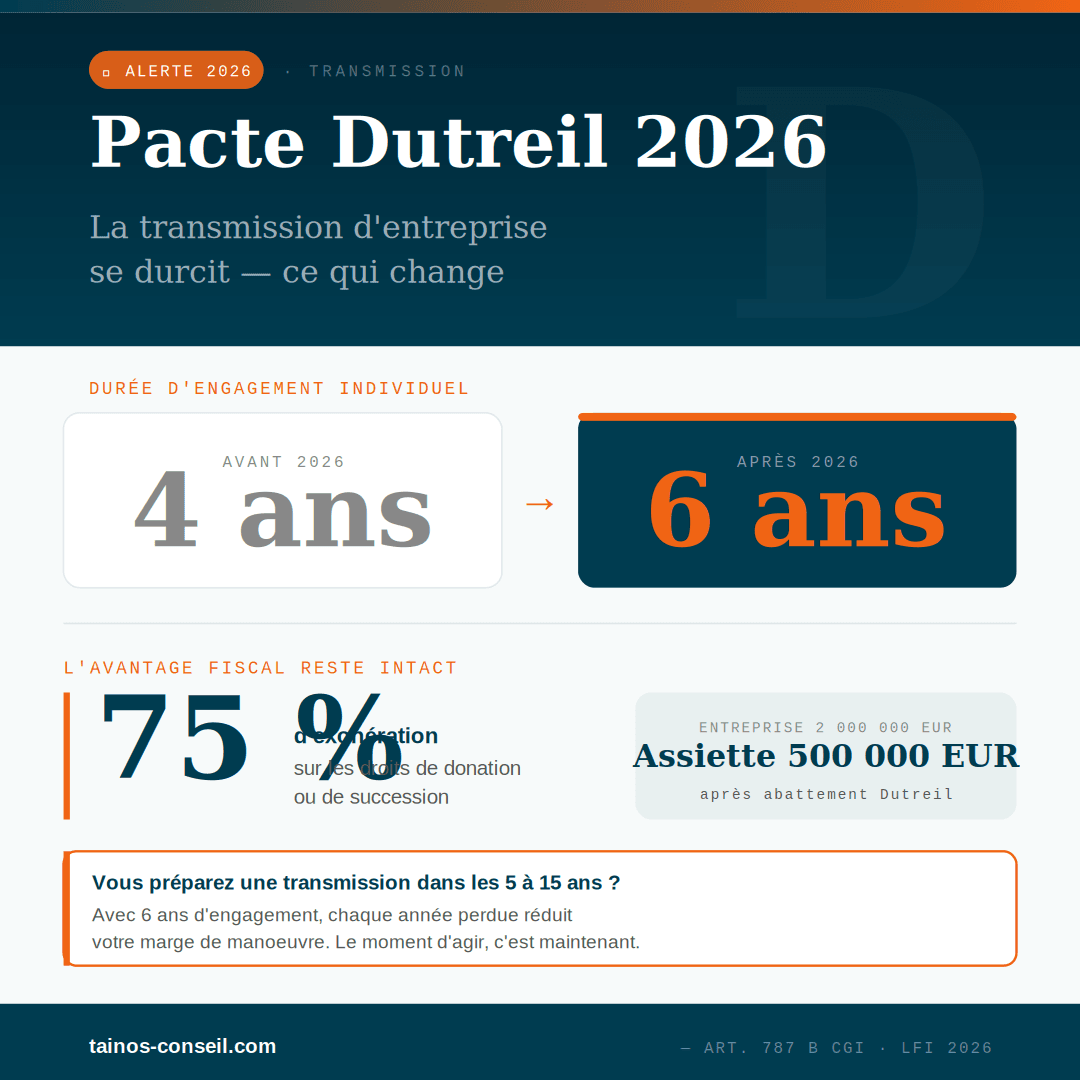

Le pacte Dutreil (article 787 B du CGI) est l'outil de transmission d'entreprise le plus puissant du droit fiscal français. Il permet de transmettre des parts ou actions d'une société en bénéficiant d'une exonération de 75 % sur les droits de donation ou de succession, à condition de respecter un certain nombre d'engagements de conservation.

Concrètement, pour une entreprise valorisée à 2 millions d'euros, le pacte Dutreil permet de réduire l'assiette taxable à 500 000 € seulement — soit une économie potentielle de plusieurs centaines de milliers d'euros sur les droits de transmission.

La loi de finances 2026 porte la durée minimale de conservation des titres après la transmission de 4 ans à 6 ans. Le dispositif est également recentré sur les actifs strictement affectés à l'activité opérationnelle de la société.

Les nouvelles conditions à respecter

Le pacte Dutreil 2026 repose sur deux engagements successifs, dont les durées ont évolué :

Engagement collectif de conservation — inchangé : les associés s'engagent à conserver collectivement au moins 17 % des droits financiers et 34 % des droits de vote pendant une durée minimale de 2 ans avant la transmission.

Engagement individuel de conservation — durée portée à 6 ans (contre 4 ans avant 2026) : chaque bénéficiaire de la transmission s'engage à conserver personnellement les titres reçus pendant 6 ans à compter de la transmission.

En cas de non-respect de l'engagement individuel, l'exonération est remise en cause en totalité, avec rappel des droits majorés d'intérêts de retard.

Le dispositif est désormais conditionné à la détention d'actifs strictement affectés à l'activité opérationnelle. Les holdings patrimoniales mixtes (actifs opérationnels + immobilier de placement + liquidités excédentaires) doivent faire l'objet d'une analyse préalable pour identifier les actifs éligibles.

Pourquoi ce durcissement change la donne

Passer de 4 à 6 ans d'engagement de conservation peut paraître anodin. En pratique, cela a des conséquences importantes pour trois profils d'entrepreneurs :

Les cédants potentiels à moyen terme — si vous envisagiez de transmettre puis de céder l'entreprise dans les 4 à 5 ans, le pacte Dutreil n'est plus compatible avec ce calendrier. Une remise en cause de l'exonération interviendrait avant la fin de l'engagement.

Les entrepreneurs en holding mixte — la purification de la holding (séparation des actifs opérationnels et patrimoniaux) devient incontournable avant la mise en place d'un pacte Dutreil. Cette opération doit être anticipée bien en amont.

Les pactes en cours — les pactes Dutreil signés avant 2026 restent soumis aux anciennes règles (4 ans). Seuls les nouveaux pactes conclus à partir de 2026 sont soumis à la durée de 6 ans.

"Le pacte Dutreil reste l'outil le plus efficace pour transmettre une entreprise avec un minimum de droits. Mais 2026 impose de l'anticiper encore plus tôt — idéalement 8 à 10 ans avant la transmission visée."

Le pacte Dutreil combiné à d'autres outils

Dans une stratégie de transmission optimisée, le pacte Dutreil ne s'utilise jamais seul. Il se combine généralement avec :

La donation en nue-propriété — transmettre la nue-propriété des titres (et non la pleine propriété) réduit encore davantage l'assiette taxable, puisque la valeur de la nue-propriété est inférieure à la valeur en pleine propriété selon un barème fiscal lié à l'âge du donateur.

L'abattement de 100 000 € par enfant et par parent, renouvelable tous les 15 ans — à planifier en amont pour l'utiliser au moment optimal.

L'assurance-vie — pour transmettre des actifs financiers hors succession (152 500 € par bénéficiaire exonérés) en complément de la transmission de l'entreprise via pacte Dutreil.

Ce que Tainos recommande

Si vous êtes chef d'entreprise et que vous envisagez une transmission dans les 5 à 15 ans, le moment d'agir, c'est maintenant. Avec une durée d'engagement portée à 6 ans, chaque année perdue réduit votre marge de manœuvre.

Chez Tainos, nous accompagnons les chefs d'entreprise dans la structuration complète de leur transmission : audit patrimonial, purification de holding si nécessaire, rédaction des engagements, coordination avec votre notaire et votre expert-comptable. Contactez-nous pour un premier bilan gratuit.