Loi Jeanbrun 2026 :

ce qui change vraiment

pour votre patrimoine

La loi de financement de la sécurité sociale 2026 a relevé le taux de CSG sur les revenus du capital de 9,2 % à 10,6 %. Résultat : les prélèvements sociaux totaux atteignent désormais 18,6 % sur vos dividendes, plus-values mobilières et revenus LMNP. Ce que cela change concrètement — et comment l'anticiper.

— Loi de finances 2026 · Dispositif Jeanbrun · Nouveau régime du bailleur privé

Qu'est-ce que la loi Jeanbrun ?

La loi de finances 2026 crée un nouveau statut fiscal pour les bailleurs privés, porté par un amendement du député MoDem Mickaël Cosson et du sénateur Marc-Philippe Daubresse. Son objectif affiché : relancer l'investissement locatif privé après l'échec du Pinel et dans un contexte de crise du logement marqué par un effondrement des mises en chantier (104 200 logements individuels en 2024, contre 175 700 en 2022).

Le dispositif repose sur une logique d'amortissement fiscal — et non de réduction d'impôt directe comme le Pinel — appliqué à l'investissement locatif en location nue. C'est une rupture conceptuelle importante : l'avantage fiscal dépend désormais du niveau de loyer pratiqué et non d'une zone géographique.

La loi Jeanbrun nécessite encore des décrets d'application pour être pleinement opérationnelle. Certaines modalités pratiques restent à préciser par arrêté ministeriel. Tainos suit l'évolution des textes réglementaires et vous informera dès la publication.

Les conditions d'éligibilité

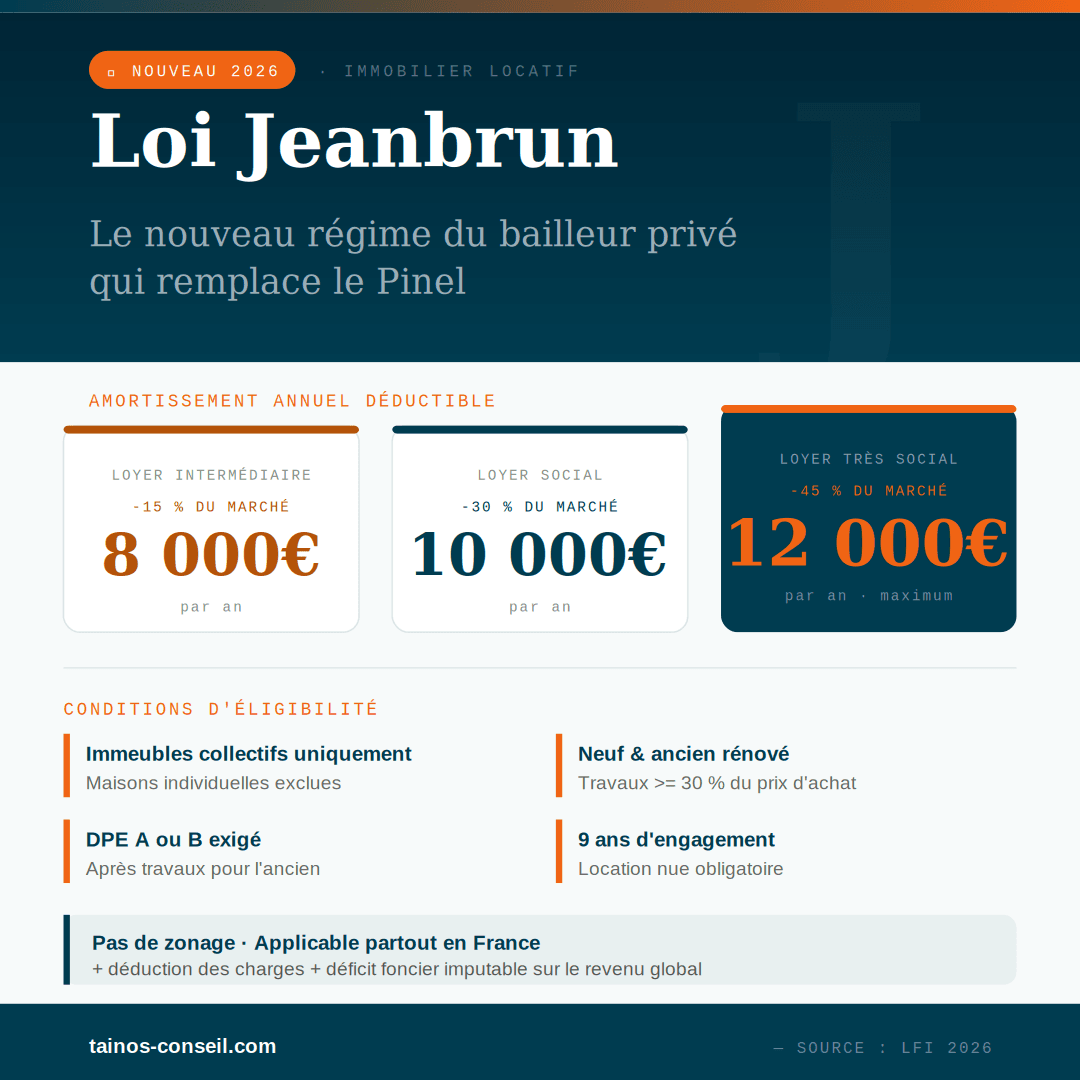

Le dispositif s'applique aux immeubles collectifs uniquement — les maisons individuelles sont exclues. Il couvre à la fois le neuf et l'ancien rénové, avec une condition centrale pour l'ancien : les travaux doivent représenter au moins 30 % du prix d'acquisition. Le bien doit atteindre les classes énergétiques A ou B après travaux.

L'engagement de location est fixé à 9 ans minimum, avec des plafonds de loyers obligatoires structurés en trois niveaux. C'est précisément ce niveau de loyer qui détermine le montant de l'amortissement autorisé.

Contrairement au Pinel qui était limité aux zones A, A bis et B1, la loi Jeanbrun s'applique partout en France. C'est une opportunité pour les investisseurs en zones moins tendues, comme l'Alsace ou l'Aube, où le rapport prix/loyer est souvent plus favorable.

Le mécanisme d'amortissement : jusqu'à 12 000 €/an

L'amortissement annuel déductible varie selon le niveau de loyer pratiqué. Plus le loyer est bas par rapport au marché, plus l'amortissement est élevé — c'est le principe central du dispositif :

Loyer intermédiaire (inférieur de 15 % au marché) → amortissement plafonné à 8 000 €/an

Loyer social (inférieur de 30 % au marché) → amortissement plafonné à 10 000 €/an

Loyer très social (inférieur de 45 % au marché) → amortissement plafonné à 12 000 €/an

À cela s'ajoute la déduction intégrale des charges liées à la location (intérêts d'emprunt, frais de gestion, travaux d'entretien, taxe foncière), et la possibilité d'imputer le déficit foncier sur le revenu global dans la limite de 10 700 €/an (ou 21 400 € en cas de travaux de rénovation énergétique jusqu'en 2027).

"Un investisseur qui loue à un loyer très social peut déduire jusqu'à 12 000 € d'amortissement par an de ses revenus fonciers — ce qui peut annuler totalement son imposition sur les loyers pendant plusieurs années."

Jeanbrun vs LMNP : quel régime choisir ?

C'est la question que tous nos clients nous posent depuis l'adoption de la loi. La réponse dépend de plusieurs facteurs, mais voici les grandes lignes :

Le LMNP reste intéressant pour les biens meublés (résidences étudiantes, tourisme, EHPAD) et les investisseurs qui souhaitent des loyers libres. Mais depuis 2026, la réintégration des amortissements dans le calcul de la plus-value à la revente a réduit son attrait fiscal à long terme.

La loi Jeanbrun cible la location nue longue durée avec loyers plafonnés. Elle est particulièrement adaptée aux profils fortement imposés (TMI 30 % ou 41 %) qui souhaitent réduire leur imposition foncière sur le long terme, tout en contribuant à l'offre de logements abordables.

Pratiquer un loyer inférieur de 30 à 45 % au marché n'est rentable que si le gain fiscal compense la perte de revenus locatifs. Tainos réalise cette simulation pour chaque projet — le résultat dépend fortement de votre TMI, du prix d'acquisition et de la zone géographique.

Ce que Tainos recommande

La loi Jeanbrun est un dispositif sérieux, bien conçu techniquement, qui offre de vraies opportunités pour les investisseurs patients et fiscalement optimisés. Mais comme tout mécanisme d'amortissement, sa rentabilité réelle n'apparaît qu'après simulation personnalisée.

Chez Tainos, nous accompagnons nos clients sur l'ensemble de la chaîne : sélection du bien éligible, simulation de la rentabilité nette après fiscalité, structuration du financement, et mise en place du dossier. N'investissez pas dans un dispositif Jeanbrun sans avoir préalablement simulé votre situation personnelle.