Prélèvements sociaux en France : ce qui change en 2026 et comment cela impacte votre patrimoine

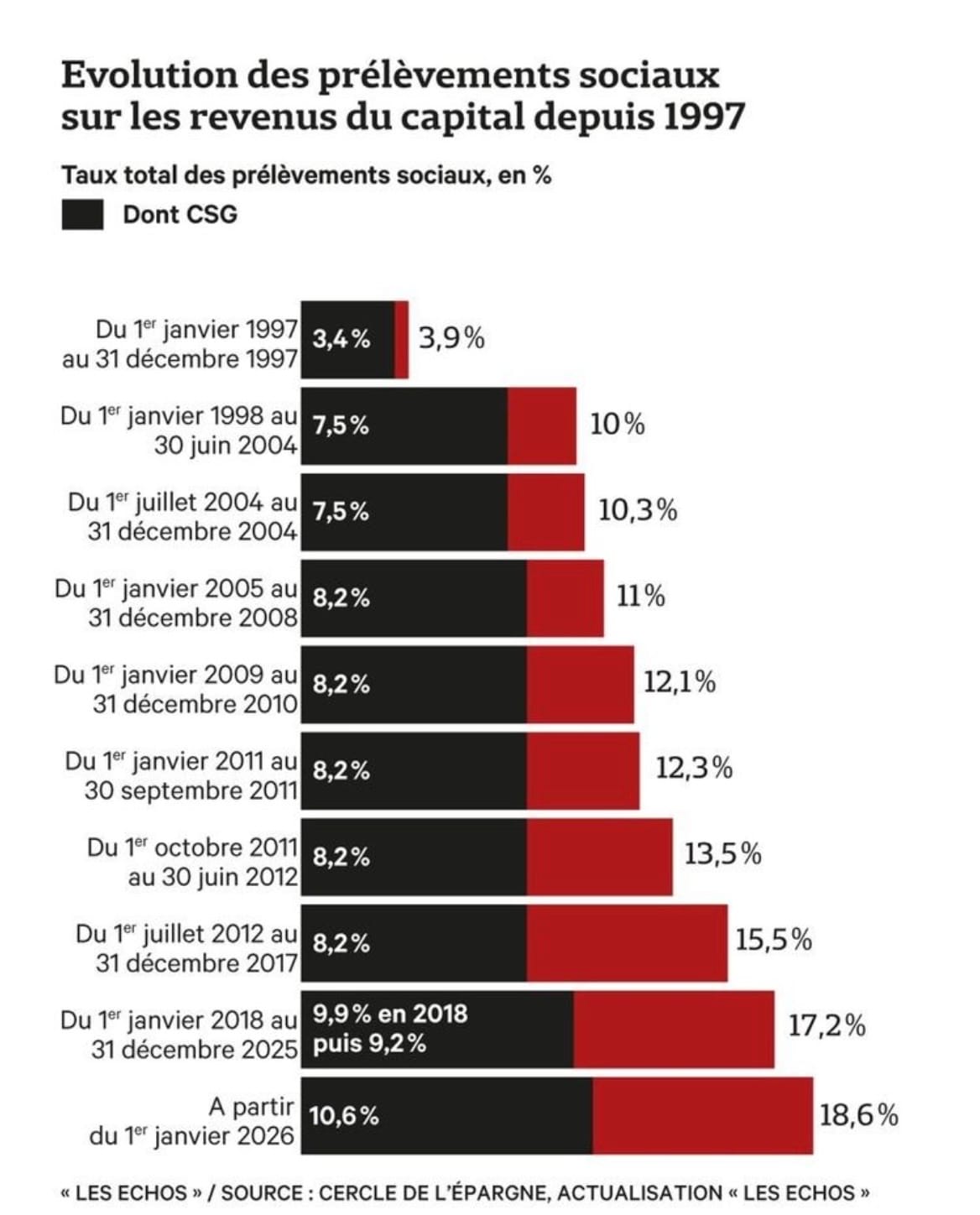

Les prélèvements sociaux constituent un pilier du financement de la protection sociale française. Longtemps fixés à 17,2 % sur les revenus du capital, ils connaissent une évolution majeure en 2026.

Pour les investisseurs et les épargnants, cette hausse modifie directement la rentabilité nette des placements.

À quoi servent les prélèvements sociaux ?

Les prélèvements sociaux financent :

- L’Assurance maladie

- Les prestations familiales

- La branche autonomie

- Le remboursement de la dette sociale

Contrairement aux cotisations sociales, ils n’ouvrent pas de droits directs supplémentaires. Ils participent au financement global du modèle social français.

Évolution des taux depuis leur création

À l’origine :

- 1991 : CSG à 1,1 %

- 1996 : ajout de la CRDS (0,5 %)

- Années suivantes : hausses progressives

- 2018 : taux porté à 17,2 %

- 2026 : hausse sur certains revenus du capital

Quel est le taux des prélèvements sociaux en 2026 ?

Revenus du capital concernés par la hausse

Depuis le 1er janvier 2026, la CSG sur certains revenus du capital augmente.

Nouveau taux global : 18,6 %

Décomposition :

CSG : 10,6 %

CRDS : 0,5 %

Prélèvement de solidarité : 7,5 %

Quels revenus sont concernés ?

Soumis au taux de 18,6 %

- Dividendes

- Intérêts (comptes-titres, obligations, placements financiers)

- Plus-values mobilières

- PEA

- PER

- Certains revenus de placements

Le Prélèvement Forfaitaire Unique (PFU) passe ainsi de 30 % à 31,4 % (12,8 % d’impôt + 18,6 % de prélèvements sociaux).

Restent à 17,2 %

- Revenus fonciers (location nue)

- Plus-values immobilières

- Certains contrats d’assurance-vie

Tous les revenus ne sont donc pas logés à la même enseigne.

Impact concret pour les investisseurs

Prenons un exemple simple :

10 000 € de dividendes

Avant 2026 : 1 720 € de prélèvements sociaux

En 2026 : 1 860 €

👉 +140 € de fiscalité supplémentaire

À grande échelle patrimoniale, l’impact devient significatif.

Pourquoi cette hausse ?

L’augmentation vise principalement à financer la branche autonomie et à soutenir l’équilibre des comptes sociaux.

Dans un contexte de vieillissement démographique, la fiscalité du capital devient un levier budgétaire stratégique.

Pourquoi c’est un enjeu clé en gestion de patrimoine ?

Cette évolution implique :

- Une réévaluation du rendement net des placements

- Un arbitrage entre immobilier, assurance-vie, PEA et société

- Une réflexion sur la structuration juridique du patrimoine

Une stratégie patrimoniale efficace en 2026 ne peut ignorer l’impact des prélèvements sociaux.

Comment réduire vos impôts tout en constituant un capital ?

Immobilier, placements financiers avec avantages fiscaux, PER… il peut être difficile de faire le bon choix et surtout de mettre en place la stratégie qui VOUS correspond. Commencer une simulation en ligne ou contactez l’un de nos experts pour un bilan complet gratuit et sans engagement.

✅ Estimez vos économies d’impôts !

✅ Bénéficiez d’une (vraie) étude fiscale

✅ Découvrez les dispositifs les plus avantageux dans VOTRE situation

🌟 Rejoignez une communauté de + de 450 particuliers dans le Grand Est !